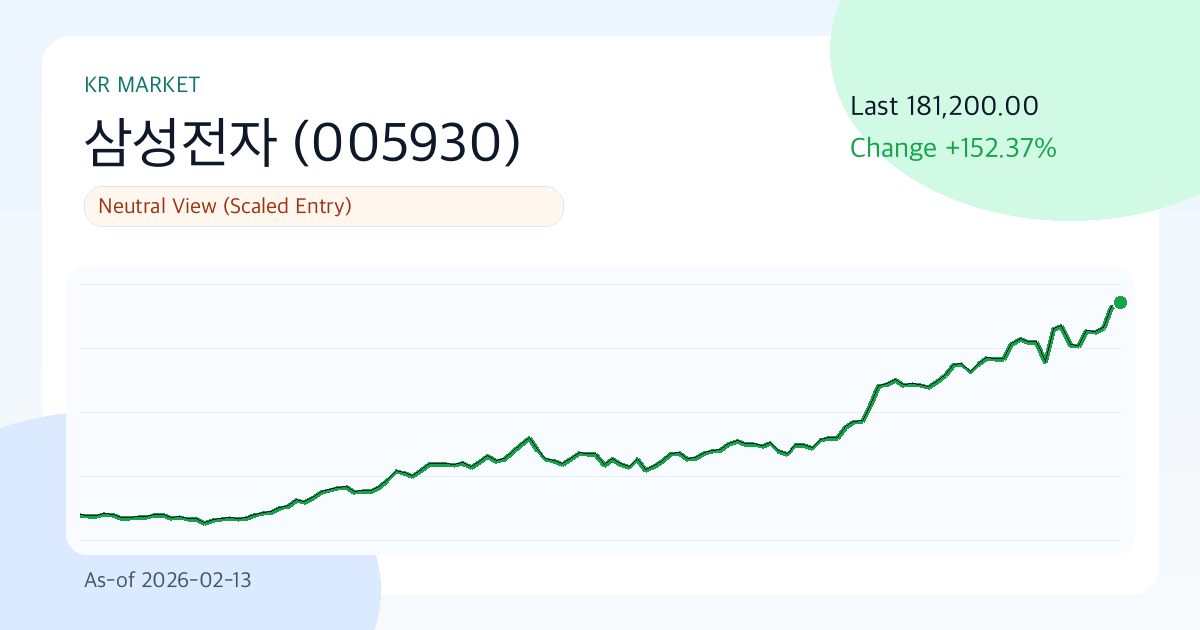

삼성전자(005930) 181,200원 | 3개월 +86.4% | 연율 변동성 55.1% | 진입 타이밍 점검 구간 (기준일: 2026-02-13)

요약

- 한 줄 판단: 중립 관점(분할 접근)

- 확신도: 보통

- 코멘트: 삼성전자, 현재 181,200원. 3개월 수익률 86.4% 기록했으나 변동성 55.1% 구간. 거시 경제와 반도체 업황 변화를 주시하며 신중한 분할 접근이 필요한 시점입니다.

핵심 포인트(3줄)

- 이번 구간의 핵심은 가격이 20일선(160,415원) 위를 유지하는지 여부입니다. 유지가 된다면 단기 수급이 긍정적일 가능성이 큽니다.

- 영업이익률 21.3%와 ROE 10.8%는 본업 체력이 견고하다는 신호지만, 부채비율 5.79는 금리 민감도를 함께 고려해야 합니다.

- 배당수익률 1.2%와 평균 배당성향 30.3% 기준, 배당 지속 가능성은 '주의' 수준입니다.

삼성전자의 지금 차트는 숫자보다 리듬을 먼저 읽어야 합니다. 현재 구간은 확신보다 데이터 업데이트를 기다리며 신중함을 기할 때입니다. '언제 판단을 바꿀지'를 미리 정해두는 것이 현명한 대응입니다.

투자 논리(가치)

성장률과 수익성이 동반되는지가 관건입니다. 삼성전자의 이익 창출 능력이 유지되고, 시장이 부여하는 가치(PER 8.6, PBR 2.0)가 크게 흔들리지 않는다면, 현재 주가는 시간이 지날수록 정당성을 확보할 것입니다.

핵심은 **재무 체력(영업이익률 21.3%, ROE 10.8%)과 최근 주가 모멘텀(3개월 +86.4%) 조합이 향후 1~2개 분기 추가적인 밸류에이션 상승을 이끌어낼 수 있느냐**입니다.

- 성장: 매출 성장률 23.8%는 외형 성장을 시사합니다.

- 수익성: 영업이익률 21.3%와 ROE 10.8%는 정상 범위 하단으로 해석될 수 있습니다.

- 밸류에이션: PER 8.6, PBR 2.0는 중립적이거나 합리적인 구간으로 분류됩니다.

- 현금 환원: 평균 배당성향 30.3%와 배당수익률 1.2% 조합은 주주환원 매력도가 제한적입니다.

이번 글의 고유 주장(근거)

- 지금 판단의 1순위 근거는 최근 3개월 수익률 86.4%와 20일선(160,415원) 위/아래 위치가 만드는 수급 방향성입니다.

- 재무 건전성은 영업이익률 21.3%와 ROE 10.8%로 점검하며, 이 두 지표가 동시에 꺾이면 투자 논리의 힘이 약해집니다.

- 밸류에이션 지표(PER 8.6, PBR 2.0)는 성장률 23.8% 대비 과도한지 여부가 이번 리포트의 핵심 판단 근거입니다.

기술적 분석

기술적으로는 확신과 의심이 교차하는 지점입니다. 따라서 추격 매수보다는 레벨 관리(지지 137,600원 / 저항 181,200원)에 집중하는 것이 성과를 좌우할 가능성이 큽니다.

- 추세: 20일(160,415원), 60일(130,333.33원), 120일(108,640.42원) 이동평균선은 정배열 상태를 유지하고 있습니다.

- 모멘텀: 1개월 21.7%, 3개월 86.4%, 6개월 152.4%로 중기 모멘텀이 우세한 상황입니다.

- 과열/침체: RSI(14) 지수는 69.3으로 중립권에 위치해 있습니다.

- 변동성/낙폭: 30일 연율 변동성 55.1%, 최대 낙폭 -43.2%는 포지션 크기 조절의 중요 기준입니다.

- 가격 레벨: 단기 지지선 137,600원과 저항선 181,200원 구간의 돌파/이탈 시 추세 전환 가능성이 높습니다.

핵심 차트

재무제표·지표

| 구분 | 값 |

|---|---|

| 종합 점수 | 64.6/100 |

| 가치/기술/리스크 | 51.2 / 78.2 / 71.0 |

| 현재가 | 181200.00 |

| 1M/3M/6M 수익률 | 21.7% / 86.4% / 152.4% |

| 30일 연율 변동성 | 55.1% |

| 최대낙폭(MDD) | -43.2% |

| 52주 범위 | 52900.00 ~ 181200.00 |

| 20/60/120일선 | 160415.00 / 130333.33 / 108640.42 |

| RSI(14) | 69.3 |

| 단기 지지/저항 | 137600.00 / 181200.00 |

| 매출 성장률 | 23.8% |

| 영업이익률 | 21.3% |

| ROE | 10.8% |

| D/E | 5.79 |

| PER / PBR | 8.6 / 2.0 |

| 배당수익률 | 1.2% |

배당(히스토리·지속가능성)

배당의 핵심은 수익률 자체보다, 경기 침체 속에서도 정책이 유지되는가입니다. 현재 배당 지속 가능성은 '주의' 단계로 평가합니다.

| 연도 | DPS | 배당성향 |

|---|---|---|

| 2022 | 1444.00 | 30.3% |

| 2023 | 1444.00 | 30.3% |

| 2024 | 1446.00 | 30.3% |

| 2025 | 1668.00 | 30.3% |

주요 리스크

최악의 시나리오에 대한 대비가 더 중요합니다. 삼성전자의 경우, 리스크 관리는 포지션 유지의 안전장치입니다. 현재 구간에서는 밸류(PER 8.6, PBR 2.0)와 30일 연율 변동성(55.1%) 변화가 하방 리스크의 속도를 결정할 수 있습니다.

- 부채비율 5.79로 인해 금리 상승 또는 차입 비용 증가 시 재무적 취약성이 부각될 수 있습니다.

- 연율 변동성 55.1%는 이벤트 발생 시 급격한 가격 변동 가능성을 시사하므로, 손절 규칙 준수가 필수적입니다.

- 최근 시계열 기준 최대 낙폭 -43.2%는 하락 추세 재개 시 심리적 지지선 이탈 리스크를 내포합니다.

- 실적 발표 전후의 컨센서스 변화 및 가이던스 코멘트는 단기 주가 방향성에 큰 영향을 미칠 수 있습니다.

- 규제, 소송, 정책 변화(무역, 반독점, 금융 규제 등)는 밸류에이션 프레임워크를 급격히 바꿀 수 있습니다.

결론(낙관·기준·비관 3시나리오)

| 시나리오 | 가정 | 핵심 트리거 | 목표가(모형) | 기대수익률 |

|---|---|---|---|---|

| 낙관 | 실적 서프라이즈와 멀티플 동반 상승이 이루어지는 경우 | 매출 성장률 가속 + 가이던스 상향 | 200476.20 | 10.6% |

| 기준 | 실적은 컨센서스 수준에 부합하고, 멀티플은 현재 수준을 유지하는 경우 | 마진 방어 + 수급 중립 | 178996.61 | -1.2% |

| 비관 | 실적 둔화와 멀티플 동반 하락이 동시에 발생하는 경우 | 가이던스 하향 + 리스크 프리미엄 확대 | 146777.22 | -19.0% |

기준 시나리오 목표가는 178,996.61원입니다. 다만 낙관(10.6%)과 비관(-19.0%) 시나리오 간의 간격이 넓으므로, '정답'을 찾기보다 '조건부 대응'에 집중하는 것이 더 타당한 접근입니다.

데이터 출처

- 데이터 기준일:

2026-02-13 - 종목 원문: https://finance.yahoo.com/quote/005930.KS

- 원천 데이터: Yahoo Finance Price/Quote

- 리포트 생성일:

2026-02-18

관련 리포트

같은 시장의 최근 글을 함께 보며 가정을 비교해보세요.

- 네이버(035420) 254,500원 | 3개월 2.2% 상승 | 변동성 43.9% | 진입 타이밍 점검 구간 (기준일: 2026-02-20) (기준일 2026-02-20)

- GKL(114090) 13350.00 | 3M -6.1% | Vol 26.7% | 진입 타이밍 점검 구간 (기준일: 2026-02-20) (기준일 2026-02-20)

- SK하이닉스(000660) 949000.00 | 3M +66.5% | Vol 61.5% | 상승 모멘텀 점검 국면 (기준일: 2026-02-20) (기준일 2026-02-20)

- [시장의 민낯] 카카오뱅크: 막혀버린 천장과 단단한 바닥 사이의 줄타기 (기준일: 2026-02-19) (기준일 2026-02-19)