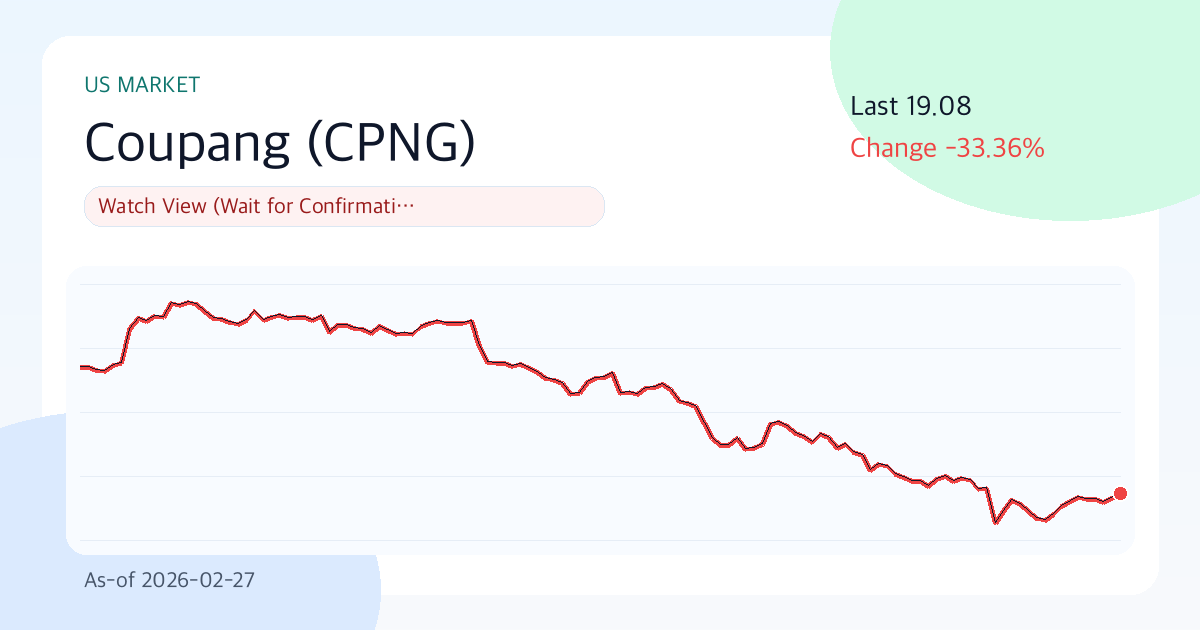

Coupang(CPNG) 19.08 | 3M -31.6% | Vol 53.8% | 리스크 관리 우선 구간 (기준일: 2026-02-27)

요약

- 한 줄 판단: 관망 관점(확인 후 대응)

- 확신도: 보통

- 코멘트: 쿠팡, 현재 가격 19.08달러. 3개월간 31.6% 하락하며 변동성은 연율 53.8% 수준. 당분간은 가격 급등락보다는 '무엇을 봐야 하는가'에 집중할 때입니다.

핵심 포인트(3줄)

- 현재 구간의 핵심 관전 포인트는 주가가 20일선(18.40)을 유지하는지 여부입니다. 이를 지킨다면 단기 수급이 우호적일 가능성이 큽니다.

- 마진 -0.2%와 ROE 4.9% 조합은 본업의 체력이 급격히 나쁘지는 않다는 신호지만, D/E 비율 1.10는 금리 변동에 따른 민감도를 함께 고려해야 합니다.

- 배당수익률 0.0%와 평균 배당성향 0.0%를 감안할 때, 배당 지속가능성은 '보통'으로 평가됩니다.

쿠팡 차트에서 지금 가장 먼저 눈에 들어오는 건 숫자보다 리듬입니다. 거친 조류와 높은 파도가 뒤섞인 국면이기에, 성급한 판단보다 '언제 대응을 바꿔야 할지'를 먼저 정하는 것이 현명합니다.

투자 논리(가치)

밸류 부담이 있는 국면은 작은 실적 변동에도 주가 반응이 클 수 있습니다. 쿠팡이 창출하는 이익의 질이 유지되고, 시장이 부여하는 가격(PER 90.9, PBR 7.5)이 급격히 무너지지만 않는다면, 현재 평가는 시간이 지날수록 정당성을 얻을 수 있습니다.

핵심은 '낮은 마진(-0.2%)과 ROE(4.9%)로 대표되는 재무 체력, 그리고 현재의 주가 모멘텀(-31.6%)이 향후 1~2분기 동안 주가 재평가를 이끌 수 있느냐'입니다. **이 밸류에이션이 성장률(10.9%) 대비 과도한지 여부가 핵심 질문입니다.**

- 성장: 매출 성장률 10.9%는 외형 성장 국면임을 시사합니다.

- 수익성: 영업이익률 -0.2%와 ROE 4.9%는 정상 범위 하단으로 해석될 수 있습니다.

- 밸류에이션: PER 90.9, PBR 7.5는 다소 부담스러운 고평가 구간으로 분류됩니다.

- 현금 환원: 평균 배당성향 0.0%와 배당수익률 0.0% 조합은 주주 환원 측면에서의 매력도가 제한적입니다.

이번 글의 고유 주장(근거)

- 현재 판단의 최우선 근거는 최근 3개월 수익률 -31.6%와 20일선(18.40) 위/아래에서의 수급 방향성입니다.

- 재무 건전성은 영업이익률 -0.2%와 ROE 4.9%로 점검하며, 이 두 지표가 동시에 꺾이면 투자 논리의 힘이 크게 약해집니다.

- 밸류에이션 지표는 PER 90.9, PBR 7.5이며, 핵심은 '이 밸류가 성장률 10.9% 대비 과도한지' 여부를 따지는 것입니다.

기술적 분석

기술적으로는 지금이 확신과 의심이 교차하는 지점입니다. 따라서 추격 매수보다는 레벨 관리(지지 16.79 / 저항 21.25)가 성과의 대부분을 결정할 가능성이 높습니다.

- 추세: 20일/60일/120일 이동평균선은 각각 18.40/21.56/26.24로, 현재 혼조 또는 역배열 상태입니다.

- 모멘텀: 1개월 -4.6%, 3개월 -31.6%, 6개월 -33.4%로 방향성에 대한 불확실성이 높습니다.

- 과열/침체: RSI(14) 지수는 62.9로 중립권에 위치해 있습니다.

- 변동성/낙폭: 30일 연율 변동성 53.8%와 최대 낙폭 -49.9%는 포지션 크기 조절의 중요한 기준이 됩니다.

- 가격 레벨: 단기 지지선 16.79와 저항선 21.25 구간을 이탈하거나 돌파할 때 추세 전환 가능성이 높아집니다.

데스크 메모(가벼운 코멘트)

오늘 장은 커피보다 손절 규칙이 먼저 필요한 날입니다. 변동성이 큰 만큼, 포지션 축소만으로도 수익률 변동을 크게 줄일 수 있습니다.

핵심 차트

재무제표·지표

| 구분 | 값 |

|---|---|

| 종합 점수 | 45.5/100 |

| 가치/기술/리스크 | 38.9 / 41.0 / 68.0 |

| 현재가 | 19.08 |

| 1M/3M/6M 수익률 | -4.5% / -31.6% / -33.4% |

| 30일 연율 변동성 | 53.8% |

| 최대낙폭(MDD) | -49.9% |

| 52주 범위 | 16.79 ~ 33.53 |

| 20/60/120일선 | 18.40 / 21.56 / 26.24 |

| RSI(14) | 62.9 |

| 단기 지지/저항 | 16.79 / 21.25 |

| 매출 성장률 | 10.9% |

| 영업이익률 | -0.2% |

| ROE | 4.9% |

| D/E | 1.10 |

| PER / PBR | 90.9 / 7.5 |

| 배당수익률 | 0.0% |

배당(히스토리·지속가능성)

배당은 수익률 자체보다, 경기와 실적이 불안정한 시기에도 정책이 유지되는지가 더 중요합니다. 현재 배당 지속가능성은 '보통' 수준입니다.

| 연도 | DPS | 배당성향 |

|---|---|---|

| 2022 | 0.00 | 0.0% |

| 2023 | 0.00 | 0.0% |

| 2024 | 0.00 | 0.0% |

| 2025 | 0.00 | 0.0% |

투자대가 관점 시뮬레이션

이하 내용은 실제 투자자의 매매를 재현한 것이 아니라, 각 투자 철학의 핵심 질문을 현재 데이터에 적용한 스타일 시뮬레이션입니다.

| 관점 | 스타일 점수(0-100) | 지금 보는 포인트 | 가상 행동 시나리오 |

|---|---|---|---|

| 워런 버핏 관점(품질·안전마진) | 0.0 | ROE 4.9%, 영업이익률 -0.2%, D/E 1.10, PER 90.9 | 질은 확인하되 가격 안전마진이 부족하다고 보고 보류 |

| 피터 린치 관점(성장·가격 균형) | 0.0 | 매출 성장률 10.9%, PEG 유사값 8.34, 6개월 수익률 -33.4% | 스토리는 있으나 가격 대비 성장 매력은 약하다고 판단 |

| 조지 소로스 관점(추세·반응 속도) | 15.0 | 1M/3M 수익률 -4.5%/-31.6%, 변동성 53.8%, RSI 62.9 | 추세 신뢰도가 낮아 신호 확인 전 관망, 반전 징후가 나올 때만 대응 |

주요 리스크

좋은 시나리오보다 중요한 것은 나쁜 시나리오 발생 시의 대응입니다. 쿠팡의 경우, 현재 리스크 언급은 경고라기보다는 포지션을 지키기 위한 안전장치에 가깝습니다. **이 구간에서는 밸류 부담(PER 90.9, PBR 7.5)과 30일 연율 변동성(53.8%) 변화가 하방 리스크의 속도를 크게 좌우할 수 있습니다.**

- PER 90.9 구간은 고평가 리레이팅이 필요한 영역이므로, 실적 미달 시 멀티플 축소 압력이 상당할 수 있습니다.

- 연율 변동성 53.8%는 이벤트 발생 전후 급변동 가능성이 높다는 의미이므로, 엄격한 손절 규칙이 필수입니다.

- 낮은 영업이익률 구조는 원가 상승이나 가격 경쟁 발생 시 이익 방어가 어렵다는 점을 시사합니다.

- 최근 시계열 기준 최대 낙폭이 -49.9%로 깊은 편이어서, 하락 추세 재개 시 심리적 지지선을 이탈할 리스크가 있습니다.

- 실적 발표 전후 컨센서스 변화와 경영진의 가이던스 코멘트가 단기 주가 방향성을 좌우할 수 있습니다.

- 규제, 소송, 정책 변화(무역, 반독점, 금융 규제 등)는 밸류에이션 프레임을 급격하게 바꿀 수 있습니다.

반대 논리와 무효화 조건

반대 논리는 '높은 밸류 부담(PER 90.9, PBR 7.5) 또는 수요 둔화가 명확해질 경우, 멀티플 조정이 이익 개선 속도보다 빠를 수 있다'는 점입니다.

- 주가가 단기 지지선 16.79 아래에서 2주 이상 머무를 경우, 현재 추세 가정은 무효로 간주합니다.

- 다음 분기 매출 성장률이 7.9% 미만으로 둔화될 경우, 성장 가정을 재검토해야 합니다.

- 실적 발표 후 컨센서스 EPS가 4주 연속 하향 조정될 경우, 기준 시나리오를 하향 조정합니다.

체크리스트

다음 공시/실적 전에 꼭 볼 것

- 다음 분기 실적 발표에서 매출 성장률이 8.9% 이상을 유지하는지 확인해야 합니다.

- 주가가 단기 지지선 16.79를 성공적으로 방어하는지 여부를 주시해야 합니다.

- 컨센서스 EPS 추정치가 4주 연속 상향 조정되는지 여부를 면밀히 관찰해야 합니다.

포트폴리오 운영 메모

변동성이 높아 단일 종목 집중 투자는 권장하지 않습니다. 현재 국면은 방향성 베팅보다 조건부 진입 기준을 먼저 세우는 접근이 합리적입니다.

의사결정 전 체크

- 다음 2개 분기 EPS 컨센서스의 방향(상향/하향)을 확인했는가?

- 재무 구조(부채비율, 이자 보상 비율, 현금 흐름)가 경기 둔화 국면에서도 버틸 수 있는가?

- 진입 가격이 지지/저항 구간 대비 손익비 1:2 이상을 확보하는가?

- 배당 정책(증가/유지/감액)과 자사주 매입 정책이 일관되게 이어지고 있는가?

- 비관적 시나리오 발생 시, 감내 가능한 최대 손실 한도를 사전에 정의했는가?

결론(낙관·기준·비관 3시나리오)

| 시나리오 | 가정 | 핵심 트리거 | 목표가(모형) | 기대수익률 |

|---|---|---|---|---|

| 낙관 | 실적 서프라이즈와 멀티플 동반 상승이 이루어지는 경우 | 매출 성장률 가속 및 가이던스 상향 | 19.00 | -0.4% |

| 기준 | 실적은 컨센서스에 부합하고, 멀티플은 현재 수준을 유지하는 경우 | 마진 방어 및 수급 중립 상태 유지 | 16.97 | -11.1% |

| 비관 | 실적 둔화와 멀티플 동반 하락이 발생하는 경우 | 가이던스 하향 및 리스크 프리미엄 확대 | 13.91 | -27.1% |

기준 시나리오의 목표가는 16.97달러입니다. 다만 낙관(-0.4%)과 비관(-27.1%) 간의 간극이 넓으므로, 이번 종목은 '정답'을 찾기보다 '조건부 대응'에 집중하는 것이 타당합니다.

데이터 출처

- 데이터 기준일:

2026-02-27 - 종목 원문: https://finance.yahoo.com/quote/CPNG

- 원천 데이터: Yahoo Finance Price/Quote

- 리포트 생성일:

2026-02-27

관련 리포트

같은 시장의 최근 글을 함께 보며 가정을 비교해보세요.

- JPMorgan Chase(JPM) 289.48 | 3M -8.4% | Vol 26.8% | 리스크 관리 우선 구간 (기준일: 2026-03-06) (기준일 2026-03-06)

- Broadcom(AVGO) 330.48 | 3M -13.3% | Vol 37.5% | 진입 타이밍 점검 구간 (기준일: 2026-03-06) (기준일 2026-03-06)

- Meta Platforms(META) 644.86 | 3M -2.5% | Vol 40.0% | 진입 타이밍 점검 구간 (기준일: 2026-03-06) (기준일 2026-03-06)

- Exxon Mobil(XOM) 151.21 | 3M +29.1% | Vol 28.3% | 진입 타이밍 점검 구간 (기준일: 2026-03-06) (기준일 2026-03-06)